こんにちは、橋本仕(はしもとまなぶ)です。

「同年代はどれくらい貯金しているんだろう?」

貯金できていない方は、そのような漠然とした不安や疑問を抱えているのではないでしょうか?

結論、明確に理由があるなら貯金は不要である、というのが筆者の考えです。

一方で明確な理由がないまま貯金できていない場合も、20代の多数が貯金できていないようなので、貯金がないあなたは少数派ではありません。

「家計の金融行動に関する世論調査」調べ

この記事では20代が貯金より優先すべきことと、他の20代がどれくらい貯金しているかを解説します。

貯金より優先すべきことがあると理解した上で「それでも貯金を始めたい」という方に向けて、今の生活スタイルを変えずに少しずつ貯金を始める方法についてもお伝えします。

筆者は現在26歳で年収は平均くらいですが、450万円を貯めた実績があります。

このことから、貯金の仕方に関するノウハウについては一定数信頼を置けると思います。

なお、投資を含めて450万円なので厳密には貯金額ではなく金融資産額にあたりますが、その点についてはご容赦ください。

明確に理由があるなら20代の内は貯金しなくてもよい

冒頭でもお伝えした通り、明確に理由があるなら20代の内は貯金をしなくてもよい、というのが筆者の考えです。

明確な理由が重要になってくるので、具体例を2つ提示します。

- 将来の収入を増やすために投資している場合

- 今しかできないことにお金を使っている場合

それぞれ詳細を解説します。

将来の収入を増やすために投資している場合

具体例1つ目として、将来の収入を増やすために投資している場合であれば、足元の貯金は不要であると考えます。

なぜなら、最終的な貯金額を大きくすることができるためです。

例えば、難関資格取得を目指しスクールに通っているから貯金できていない、これはありです。

年収500万のITエンジニアが大手監査法人に転職するため、公認会計士資格の取得を目指している場合を想定します。

公認会計士資格取得のためのスクール費用は70万~80万であると言われているようです。

引用:資格の学校TAC

単純にスクール費用が高いというのもありますが、働きながら勉強するので時間捻出のために外食が増えて余計な出費が増える、結果として一層貯金できないことが想定されますよね。

一方で、大手監査法人の平均年収は788万円だそうです。

引用:MS Agent

公認会計士に合格して大手監査法人に転職できたら、500万円→788万円と年収が288万円増加するので、スクール費用はすぐに回収できる計算になります。

1年あたり貯金に回せる金額も増加するので、転職しない世界線よりも最終的な貯金額には大きな差があると思われます。

このように、将来の収入を増やすために投資している場合であれば、最終的な貯金額を大きくできるため、今すぐ貯金をする必要はないと考えています。

似て非なる例として、ヒゲ脱毛など、将来の可処分時間を捻出するために投資しているので貯金できない、というのも同じ理由でありだと思います。

可処分時間が増え、その時間で勉強をして副業を始めた場合、年収増加が見込めますよね。

以降のロジックは同じで、最終的な貯金額が大きくなるのでありです。

今しかできないことにお金を使っている場合

具体例2つ目として、今しかできないことにお金を使っている場合も、すぐに貯金する必要はないと考えています。

過去を変えることはできないですし、経験にお金を使った結果、具体例1つ目のように年収が増加する可能性もあるからです。

例えば筆者は唐揚げが大好物です。

しかし一般論として、年をとると油物を受け付けなくなると言われています。

将来大好きな唐揚げを食べられなくなるとわかっているのであれば、いま貯金をするよりも、たくさん唐揚げを食べるという経験にお金を使うべきである、という考えです。

毎日朝まで飲み歩く、というのもありだと思います。

同じく一般論として、年を取ると体力が低下します。

体力が低下するので、若いうちに朝まで飲み歩くという経験に投資するのもありではないでしょうか。

さらに、飲み会を通じて人脈が広がることも想定されます。

社内の飲み会だとしても、上司と仲良くなり結果として昇進が早まる、というケースも考えられますよね。

こうなると具体例1つ目のように年収が増え、最終的な貯金額を大きくできると思いませんか?

このように、今しかできないことを優先しているので貯金できないという理由もありだと考えます。

20代貯金なしは多数派

明確に理由があるなら20代貯金なしは問題ない、とお伝えしてきました。

ここまで読んで「理由はないけど貯金もできていない」と思われたあなたも安心してください。20代貯金なしは少数派ではありません。

詳細をお伝えします。

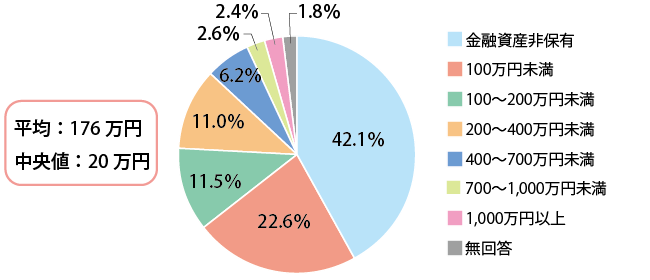

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、20代貯金額の平均が176万円、中央値が20万円だそうです。

「家計の金融行動に関する世論調査」調べ

平均値と中央値をピックアップしましたが、中央値の方がより実態に近いとされています。

ごく一部の高所得者が平均値を底上げしているためです。

その中央値が20万円なので、20代の多くが貯金できていない、ということが推察されますね。

また、同調査によると20代の金融資産非保有率は42%と算出されています。

【引用:金融広報中央委員会 家計の金融行動に関する世論調査】

42%のうち何割が明確な理由をもって貯金していないか、はわからないですが、やはり20代貯金なしは少数派ではないことが伺えます。

以上のことから、多くの20代が貯金できていないようなので、必要以上に不安を感じるべきではない、というのが筆者の考えです。

誰でも簡単に始められる貯金の方法を解説

とはいえ貯金が全くない現状に対し、不安をゼロにすることはできないと思います。

一方で、飲み会の回数を減らしたりブランド物を購入する頻度を落としたりしたくない、という感情もあると思います。

そこで生活スタイルや質を変えずに、誰でも簡単に貯金ができる方法をお伝えします。

冒頭でお伝えした通り、筆者は26歳平均程度の年収で450万円貯めた実績があります。貯金の仕方に関するノウハウは一定数信頼を置けると思いますし、再現性もあるのでぜひ参考にしてみてください。

固定費を見直す

誰でも貯金できる方法はずばり、固定費を見直すことです。

固定費を見直すことで月々の支出を落とし、浮いたお金を貯金に回そうという算段です。

しかも、一度固定費を見直せば、以降は見直し後の固定費で生活できるので費用対効果が高いと言われています。

中でもおすすめなのが格安SIMへの乗り換えです。

格安SIMは大手キャリアの通信回線を使用しているものもあり、その場合は通信速度など品質が落ちるということはありません。

つまり、生活の質を落とさずに月々の支出を抑えることが可能です。

筆者は元々、docomoで月々10000円ほどのプランを契約していたのですが、ある時ahamoの月々3000円のプランに乗り換えました。

スマホで手続きすることができたので、所要時間は30分もかからなかったと記憶しています。

たった30分で年間84000円の節約になり、時給換算すると168000円の価値がある行為だったと言えます。

格安SIM乗り換え前後で通信速度が遅くなった実感もないので、本当に生活スタイルを変えずに節約することに成功しているのです。それもたったの30分で、です。

他にも保険やサブスクの見直しなど、質を変えずに固定費削減できるものはいくつか存在していると思うので、一度全般的に見直しをしてみてください。

先取り貯金を取り入れる

固定費を見直して浮いたお金を先取り貯金してみましょう。

現在「余ったお金を貯金しよう」というマインドで生活していませんか?

それでは貯金はできません。人間はあればあるだけのお金を使ってしまう性質を持つ生き物だからです。

そこで有効なのが先取り貯金です。

先取り貯金とは、給料を受け取ったら使う前に一定額を貯金する方法です。

具体的には銀行口座を2つ用意しましょう。

1つは普段使い用の口座、もう1つは貯金用の口座として運用します。

給料を受け取った瞬間に一定額を貯金用の口座に移すことで、自分の中で使っていいお金をコントロールします。

このようにして、人間の性質を介入させることなく、気が付いたら貯金できていたという状況を作り出すわけです。

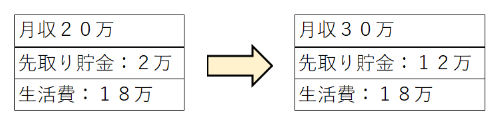

さらに効率よく貯金するコツは、生活費を一定に保つことです。

例えば転職したり昇進したりして年収が上がった場合も、生活費を一定にしたまま先取り貯金に回す金額を増やすことが理想です。

【引用元:なし(自作)】

作業としては銀行口座を作るだけなので、ネット銀行などを活用してサクッと先取り貯金を始めてみましょう。

まとめ

この記事では、20代の方に向けて貯金の優先度と、誰でもできる貯金術を解説しました。

繰り返しになりますが、明確な理由があるなら20代の内は貯金しなくても良い、と筆者は考えます。

もし明確な理由がないまま貯金ができていなかったり、明確な理由はあるものの将来に漠然とした不安を抱えたりしている場合は、固定費の見直しと先取り貯金から始めてみましょう。

さらに発展の貯金術を知りたい、という方は筆者のX(@hsmt_no_X)宛てにDMをください。

筆者が実践している貯金術を可能な限りお教えいたします。